15 августа 2019

Вопрос:

Две компании заключили договор консорциума. Оператор от имени консорциума заключил договор об оказании услуг с ТОО. Как должны отразить в учете у себя доходы Оператор и каждый из участников Консорциума?

Ответ:

Доход (прибыль), полученный участниками товарищества в результате совместной предпринимательской деятельности, распределяется пропорционально их долям в общем имуществе, если иное не предусмотрено договором простого товарищества.

В соответствии с пунктом 15 (IAS) 31 «Участие в совместном предпринимательстве» в отношении своих долей в совместно контролируемых операциях участник совместного предпринимательства должен признавать в своей финансовой отчетности:

(a) активы, которые он контролирует, и принятые на себя обязательства;

(b) расходы, которые он несет, и долю доходов, которую он получает от продажи товаров или услуг, произведенных в рамках совместного предпринимательства.

На основании пункта 21 (IAS) 31 в отношении своей доли участия в совместно контролируемых активах каждый участник совместного предпринимательства отражает в своих учетных регистрах и признает в финансовой отчетности:

(a) свою долю в совместно контролируемых активах, классифицированную сообразно характеру этих активов, а не инвестицию. Например, доля в совместно контролируемом нефтепроводе классифицируется как основные средства;

(b) любые возникшие у участника обязательства (например, обязательства, принятые им в связи с финансированием своей доли в этих активах);

(c) свою долю обязательств, принятых совместно с другими участниками совместного предпринимательства в отношении данной совместной деятельности;

(d) любой доход от продажи или использования своей доли в продукции совместного предприятия, а также свою долю расходов, понесенных совместным предприятием ;

(e) любые расходы, понесенные им в связи с имеющейся у него долей участия в данном совместном предпринимательстве, например, расходы, связанные с финансированием доли участника совместного предпринимательства в соответствующих активах и продажей его части продукции.

Таким образом, участники договора совместной деятельности самостоятельно ведут раздельный учет по активам и налогооблагаемым объектам, принадлежащим каждой из компаний.

В соответствии со статьей 199 НК РК объекты налогообложения и (или) объекты, связанные с налогообложением, учитываются и облагаются налогами соответственно у каждого участника договора о совместной деятельности в порядке, определенном настоящим Кодексом. Каждый участник договора о совместной деятельности в отношении доли своего участия самостоятельно ведет учет активов, обязательств, доходов и расходов по совместной деятельности для определения объектов налогообложения и (или) объектов, связанных с налогообложением, если иное не установлено настоящим Кодексом. Договором о совместной деятельности может быть определен уполномоченный представитель участников договора о совместной деятельности, ответственный за ведение налогового учета по такой деятельности или ее части, если иное не установлено настоящим Кодексом.

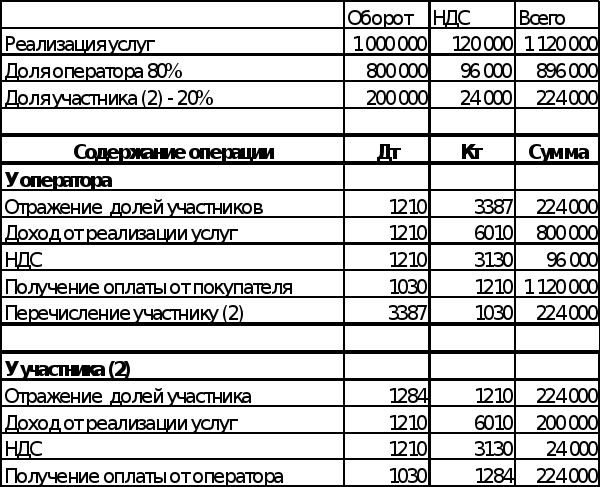

Для отражения доходов предлагаю следующие записи в учете:

При этом обращаю внимание, изначально в договоре консорциума должен быть определен порядок распределения активов, обязательств, доходов и расходов для определения объектов налогообложения каждого участника, этот же порядок должен быть предусмотрен налоговой политикой.

Ответ не носит официального характера, не относится к нормативным правовым актам, не является обязательным для исполнения, а является лишь рекомендацией.

Неплохова О.А. налоговый консультант, аудитор РК,

Директор ТОО «Transatlantic Lone Star»

Источник: bestprofi.com

Услуги по регистрации предприятий в Алматы